“Japanese Lease” Structures for German Shipowners – 11/2024

JOLCOs for German shipowners

Chinese leasing is now firmly established in the international shipping industry. However, German shipowners are also showing growing interest in the “Japanese Lease”. But how does this work?

Leasing structures are usually based on a sale and leaseback (SLB) arrangement, in which the bareboat charterer, as the original owner, sells the vessel to a lessor via a Memorandum of Agreement (MoA) and then charters it back under a bareboat charter. Although a Japanese lease is also based on an SLB, it has various distinctive features.

Separation of legal and economic ownership

Firstly, legal and economic ownership of the vessel are separated. The lessor is a Japanese vehicle. Unlike in a standard SLB, the bareboat charterer does not sell the vessel to the lessor via an MoA, but instead to an affiliated vehicle incorporated under the laws of a jurisdiction commonly used in shipping (e.g. the Marshall Islands or Malta). This vehicle, referred to as the Registered Owner, registers the vessel in its name in a standard register and on-sells it to the lessor under an Instalment Sale Agreement (ISA), similar to a hire purchase agreement.

In this arrangement, the Registered Owner remains the legal owner and transfers the right of use of the vessel to the lessor as the beneficial owner. The lessor then charters the vessel under a bareboat charter back to the bareboat charterer. It is standard that the first instalment paid by the lessor to the Registered Owner under the ISA amounts to approximately 99% of the vessel’s purchase price. The Registered Owner, in turn, uses this payment to settle the purchase price owed to the bareboat charterer under the MoA. One purpose of separating legal and beneficial ownership is to enable the vessel to be registered in standard registers, which would not always be possible with a Japanese company. But how does the lessor finance the purchase price payment under the ISA to the Registered Owner, who in turn uses this for the payment under the MoA to the bareboat charterer?

Equity capital

Another special feature is the raising of equity capital for the lessor. In a Japanese lease, the focus is on the Japanese Operating Lease with Call Option (JOLCO) between the lessor and the bareboat charterer. The lessor raises debt capital from a bank (usually local banks, but also some international banks), and an equity arranger raises the remaining equity from one or more Japanese investors. A key feature of a JOLCO is that the bareboat charterer typically contributes little or no equity. Nevertheless, the bareboat charterer’s creditworthiness is crucial for the lessor. As a rule, only bareboat charterers with a first-class credit profile are eligible for a JOLCO. That said, due to investment pressure in Japan, a broader range of charterers are increasingly considered, for example, where the lessor can successfully sub-charter the vessel or where the charterer makes an implicit equity contribution (e.g. by selling the vessel below market value or by prepaying charter hire). In addition to a JOLCO, a simpler SLB-type Japanese leasing structure is also possible. In such cases, the bareboat charterer typically contributes equity, and there is usually only one Japanese investor.

Depreciation

Another key feature is that Japanese investors benefit from depreciation, particularly in an operating lease structure. The investors are typically medium-sized Japanese companies. Depreciation, among other factors, enables the lessor to offer favourable lease terms to the bareboat charterer. However, under Japanese tax law, the lessor must qualify as the beneficial owner (which, under the ISA, corresponds economically to the ownership position created by the structure). A put option for the lessor or a purchase obligation on the part of the bareboat charterer would be detrimental from a Japanese tax perspective. Accordingly, in a Japanese lease, the bareboat charterer generally has only a call option, although the lessor expects this to be exercised at the end of the bareboat charter.

Compatibility with German tonnage tax

How is a Japanese lease compatible with German tonnage tax? To understand this, it is helpful to look at Chinese leasing structures. In that context, it is common for a vehicle established under the law of a Member State of the European Union (EU), e.g. Malta, to acquire the vessel from the German bareboat charterer on behalf of a Chinese leasing company. The vessel is then registered in the German register with the EU vehicle as owner (which is possible because it is an EU entity), and the EU vehicle, as lessor, charters the vessel to the bareboat charterer. If the bareboat charter contains terms indicating that the charterer is likely to acquire the vessel at the end of the charter period (such that the bareboat charterer is treated as the beneficial owner under German tax law), and the vessel is managed by a German ship manager, the charterer’s income (e.g. from a time charter) can qualify for tonnage tax.

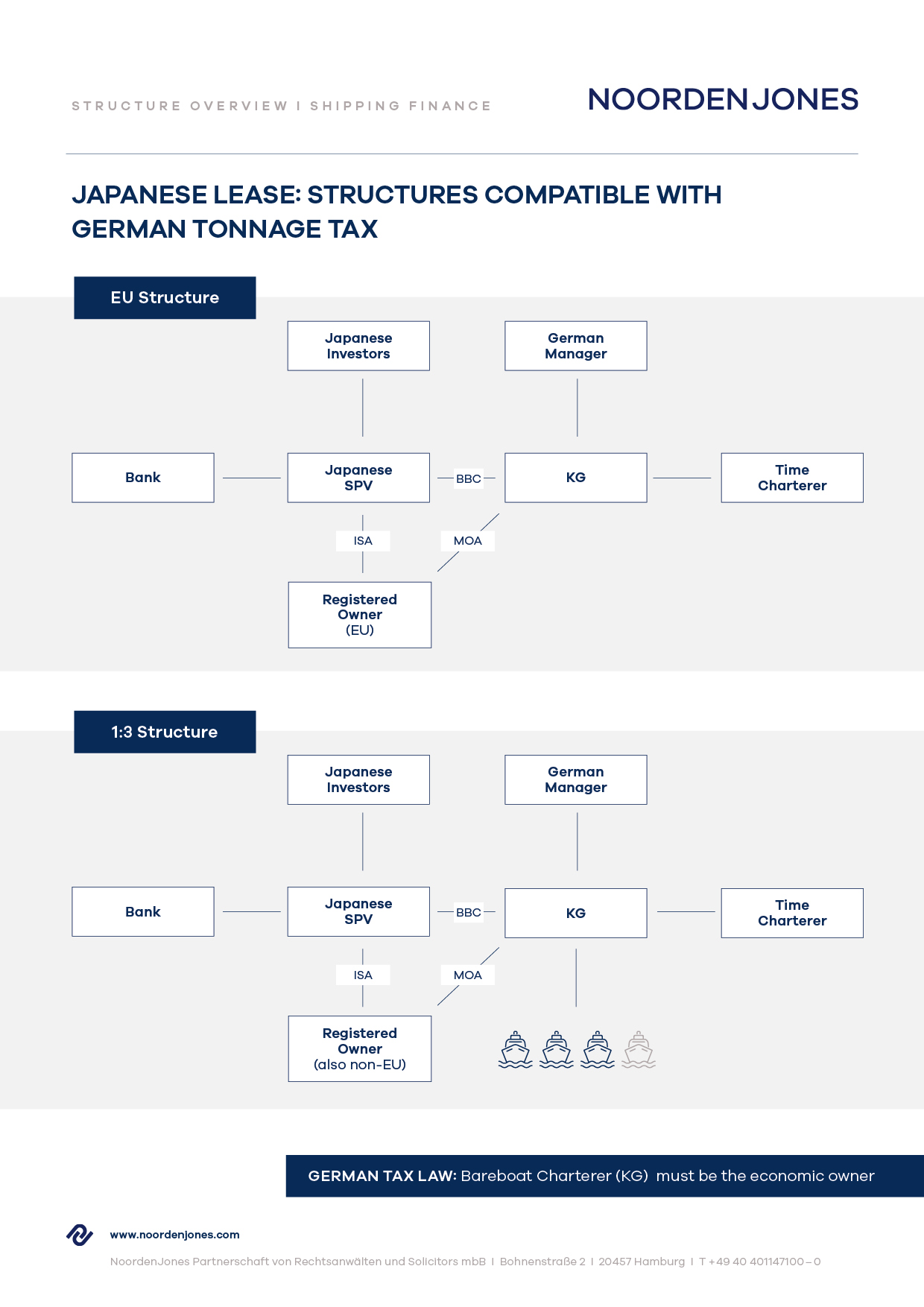

There are two main structures under which a Japanese lease can be combined with German tonnage tax.

EU structure

In a so-called EU structure, the Registered Owner is an EU vehicle. It acquires the vessel from the bareboat charterer via an MoA, registers as legal owner in the German register, transfers beneficial ownership under an ISA to the Japanese lessor, and the lessor charters the vessel to the bareboat charterer. A key issue is that, under Japanese tax law, the lessor must be the beneficial owner, whereas, under German tonnage tax rules, the bareboat charterer must generally be the beneficial owner. This dual classification is, in principle, possible, as each jurisdiction applies its own tax rules independently. However, classification in one jurisdiction does not automatically determine classification in another.

1/3 structure

Alternatively, a so-called 1/3 structure may be used. A German company owning a vessel registered in Germany and eligible for tonnage tax may charter in additional vessels up to three times the net tonnage of its owned vessel. Income from these chartered vessels can also qualify for tonnage tax, provided that other requirements, such as German ship management, are met. Unlike the EU structure, there is no requirement that the Registered Owner be an EU entity, and the German charterer does not need to qualify as a beneficial owner under German tax law. Beneficial ownership may therefore remain with the lessor.

In any case, careful tax structuring and advice are required to ensure compliance with the requirements of the relevant jurisdictions.

»Japanese Lease« für deutsche Reeder

Chinese Leasing hat sich in der internationalen Schifffahrt mittlerweile fest etabliert. Deutsche Reeder haben aber auch ein wachsendes Interesse am »Japanese Lease«. Doch wie ist dieser ausgestaltet? Es gibt Besonderheiten

Leasingstrukturen beruhen üblicherweise auf einer »Sale and Lease Back«-Struktur (SLB), bei der der Bareboat Charterer als ursprünglicher Eigentümer das Schiff an einen Leasinggeber mittels eines Memorandum of Agreement (MoA) verkauft und es auf Grundlage einer Bareboat Charter wieder zurückchartert. Auch ein Japanese Lease beruht auf einem SLB – es gibt jedoch verschiedene Besonderheiten.

Besonderheit: Aufspaltung Eigentum

Zum einen ist die Aufspaltung des rechtlichen und wirtschaftlichen Eigentums am Schiff zu nennen. Der Leasinggeber ist ein japanisches Vehikel. Anders als beim üblichen SLB verkauft der Bareboat Charterer das Schiff mit einem MoA jedoch nicht an den Leasinggeber, sondern an ein mit ihm verbundenes Vehikel, das nach dem Recht einer in der Schifffahrt üblicherweise verwendeten Jurisdiktion gegründet ist (z.B. Marshall Inseln oder Malta).

Dieses als Registered Owner (RO) bezeichnete Vehikel registriert das Schiff in seinem Namen in einem üblichen Register und verkauft es auf Grundlage eines Instalment Sale Agreement (ISA), ähnlich eines Ratenkaufvertrages, an den Leasinggeber weiter.

Eigentum versus Nutzungsbefugnis

Dabei bleibt der Registered Owner rechtlicher Eigentümer; im Übrigen überträgt er die Nutzungsbefugnis für das Schiff auf den Leasinggeber als wirtschaftlichen Eigentümer. Der Leasinggeber verchartert dann das Schiff gemäß einer Bareboat Charter.

Die erste Kaufrate, die der Leasinggeber an den Registered Owner unter dem ISA zahlt, entspricht bereits etwa 99 % des Kaufpreises. Der Registered Owner verwendet diese Zahlung wiederum für die Kaufpreiszahlung an den Bareboat Charterer unter dem MoA. Zweck der Aufspaltung in das rechtliche und das wirtschaftliche Eigentum ist es unter anderem, eine Registrierung des Schiffes in üblichen Registern zu ermöglichen; mit einer japanischen Gesellschaft wäre dies nicht immer möglich. Wie finanziert aber der Leasinggeber die Kaufpreiszahlung unter dem ISA an den Registered Owner, der diese wiederum für die Zahlung unter dem MoA an den Bareboat Charterer verwendet?

Besonderheit: Eigenkapital

Eine weitere Besonderheit ist die Beschaffung des Eigenkapitals (EK) für den Leasinggeber. Beim Japanese Lease steht dabei der Japanese Operating Lease with Call Option (JOLCO) zwischen dem Leasinggeber und dem Bareboat Charterer im Fokus. Der Leasinggeber beschafft sich Fremdkapital von einer Bank (in der Regel lokale Banken, aber auch einige internationale Banken). Das restliche EK sammelt ein Equity Arranger von einem oder mehreren japanischen Investoren ein. Dies führt als weitere Besonderheit dazu, dass beim JOLCO der Bareboat Charterer am Anfang der Transaktion kaum oder kein EK einsetzen muss.

Dafür spielt aber die Kreditwürdigkeit des Bareboat Charerer für den Leasinggeber eine wichtige Rolle. In der Regel kommen nur Bareboat Charerer mit erstklassiger Bonität für einen JOLCO in Frage. Indes ist zu beobachten, dass aufgrund des Anlagedrucks in Japan auch ein erweiterter Kreis an Bareboat Charterers berücksichtigt wird, etwa wenn der Leasinggeber das Schiff gut weiterverchartet oder er einen EK-Beitrag leistet (Verkauf des Schiffs an den Registered Owner unter dem Marktwert oder Zahlung einer advance charter rate unter der Bareboat Charter).

Beim Japanese Lease ist neben einem JOLCO weiterhin ein einfacherer strukturierter SLB denkbar. Dabei gibt es in der Regel einen EK-Beitrag des Bareboat Charterer und nur einen japanische Investor.

Besonderheit: Abschreibung

Eine weitere Besonderheit ist, dass japanische Investoren von Abschreibungen profitieren, insbesondere beim Operating Lease. Bei den japanischen Investoren handelt es sich üblicherweise um mittelständische japanische Unternehmen. Unter anderem die Abschreibungen erlauben es, dass der Leasinggeber dem Bareboat Charterer günstige Konditionen anbieten kann.

Nach japanischem Steuerrecht muss der Leasinggeber jedoch der wirtschaftliche Eigentümer sein (was er nach dem ISA mit dem Registered Owner ist). Eine Put-Option des Leasinggeber oder Ankaufsverpflichtung des Bareboat Charterers wäre aus japanischer Sicht schädlich. Bei einem Japanese Lease hat der Bareboat Charterer in der Regel daher nur eine Call Option, wobei aber die Erwartung des Leasinggeber ist, dass der Bareboat Charterer diese zum Ende der Bareboat Charter ausübt.

Besonderheit: D-Tonnagesteuer

Wie ist aber ein Japanese Lease mit deutscher Tonnagesteuer vereinbar? Zum Verständnis hilft ein Blick auf den Chinese Lease. Dabei ist es üblich, dass ein nach dem Recht eines Mitgliedsstaats der EU gegründetes Vehikel (etwa Malta) einer chinesischen Leasinggesellschaft das Schiff vom deutschen Bareboat Charterer kauft, das Schiff mit dem Vehikel als Eigentümer im deutschen Register eingetragen wird (was möglich ist, weil das Vehikel in der EU ist) und das Vehikel als Leasinggeber das Schiff an den Bareboat Charterer gemäß einer Bareboat Charter verchartert.

Eine Registrierung des Leasinggeber als Schiffseigentümer ist möglich, weil er eine EU-Gesellschaft ist. Enthält, verkürzt erläutert, die Bareboat Charter nun Bedingungen, nach denen es wahrscheinlich ist, dass der Bareboat Charterer das Schiff am Ende der Bareboat Charter erwirbt (und der Bareboat Charterer deshalb nach deutschem Steuerrecht als wirtschaftlicher Eigentümer angesehen wird) und wird das Schiff durch einen deutschen Bereederer bereedert, unterliegen die Einkünfte des Bareboat Charterers, etwa aus einer Time Charter, der Tonnagesteuer.

Es sind nun zwei Strukturen denkbar, bei denen ein Japanese Lease mit der Tonnagesteuer kombinierbar ist. Zum einen ist es möglich, dass der Registered Owner bei einer sogenannten EU-Struktur ebenfalls ein Vehikel in der EU ist, er das Schiff mittels MoA vom Bareboat Charterer erwirbt und sich als rechtlicher Eigentümer im deutschen Register eintragen lässt, er das wirtschaftliche Eigentum gemäß eines ISA auf das japanische Vehikel als Leasinggeber überträgt und der Leasinggeber das Schiff an den Bareboat Charterer verchartert.

Zu berücksichtigen ist aber, dass nach japanischem Steuerrecht der Leasinggeber der wirtschaftliche Eigentümer sein muss, nach deutschem Tonnagesteuerrecht muss es aber grundsätzlich der Bareboat Charterer sein (siehe oben).

Sowohl beim Leasinggeber als auch beim Bareboat Charterer muss also das wirtschaftliche Eigentum nach Maßgabe der jeweiligen Steuerjurisdiktion liegen. Dies ist auch grundsätzlich möglich. Nur weil eine Steuerjurisdiktion eine Partei als wirtschaftlichen Eigentümer qualifiziert, heißt dies aber nicht zwingend, dass eine andere Steuerjurisdiktion die betreffende Partei ebenfalls als wirtschaftlichen Eigentümer in ihrer Steuerjurisdiktion einstufen muss.

Weiterhin kommt eine sogenannte 1/3-Struktur in Betracht. Ist eine deutsche Gesellschaft Eigentümer eines in Deutschland registrierten und tonnagesteuerbegünstigten Schiffes, darf die Gesellschaft als Bareboat Charterer Schiffe bis zum dreifachen der Nettotonnage des im Eigentum stehenden Schiffes auf Grundlage einer Bareboat Charter einchartern.

Auch die Einkünfte der eingecharterten (und nicht zwingend in Deutschland registrierten) Schiffe sind dann durch die Tonnagesteuer begünstigt; die Erfüllung der weiteren Bedingungen, wie inländische Bereederung, vorausgesetzt. Anders als bei der EU-Struktur ist es bei der 1/3-Struktur nicht erforderlich, dass der Registered Owner eine EU-Gesellschaft ist oder dass die deutsche Gesellschaft als Bareboat Charterer nach deutschem Steuerrecht wirtschaftlicher Eigentümer ist. Das wirtschaftliche Eigentum kann also beim Leasinggeber liegen.

In jedem Fall ist bei beiden Strukturen jedoch eine steuerrechtliche Beratung erforderlich, um die Anforderungen der jeweiligen Steuerjurisdiktion zu erfüllen.

Key Contacts